|

| in ECO |

Uma nova estratégia para Portugal, já!

Juros negativos travam emissão de obrigações do Tesouro para as famílias

Com os juros da dívida portuguesa abaixo de 0% até aos sete anos, maturidade das emissões de OTRV, IGCP poderá não avançar com a operação. Certificados vão tapar "buraco" de mil milhões de euros.

As OTRV foram criadas para oferecer aos pequenos investidores uma forma de investirem diretamente nas obrigações do Tesouro, com as vantagens e desvantagens que tal oferece. Se nos últimos anos permitiu ter acesso a taxas atrativas, à luz das alternativas do próprio Estado, com o contexto de taxas negativas o interesse destes investidores desaparece. Em julho de 2018 — altura em que se realizou a única emissão de OTRV do ano passado–, a taxa a sete anos estava em 1,3% no mercado, tendo o IGCP oferecido 1% aos aforradores nas OTRV. Agora, a yield dos títulos com a mesma maturidade está em -0,05%.

—in ECO

A Cristina Casalinho faz o que pode, mas pagar para emprestar ao Estado que, ao mesmo tempo, enveredou por uma espécie de fascismo fiscal, não dá!!!

Quando o sistema financeiro mundial der um novo grande estouro, quem irá governar este país de corruptos e tolos chamado Portugal?

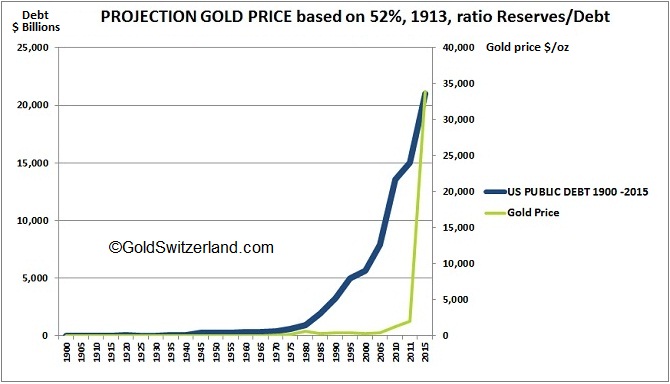

É possível que haja um Reset do sistema financeiro ocidental, ou mesmo global, baseado na utilização do chamado blockchain (uma espécie de livro aberto e universalmente partilhado de contas e transações), o qual, porém, terá que ser indexado ao ouro, única medida universalmente assumida como válida (1). Por algum motivo desde há mais de uma década a China acumula reservas de ouro, enquanto outros, como nós, as desbarámos (das 800 toneladas deixadas pelo ditador Salazar, já vendemos 500) em nome de um socialismo que não conseguimos financiar com o que realmente produzimos e vendemos.

Resta-nos definir sem demora um agenda clara de ação:

1) exigir um Estado menos corrupto, economicamente sustentável e menos arrogante (privatizando tudo o que pode ser privatizado sem prejuízo do interesse da comunidade, acabando de vez com a proteção corporativa e partidária dos ditos setores estratégicos, a maioria dos quais faliu e foi alienada, nomeadamente para pagar a monstruosa dívida do Estado); racionalizar o estado social, estabelecendo, nomeadamente, uma pensão de reforma mínima e uma pensão de reforma máxima;

2) exigir a redução da classe política, e da sua obsessiva e omnipresente propaganda, à sua real (quer dizer, escassa) importância económica, social e cultural;

3) atacar politicamente de forma decisiva a voragem fiscal das elites e da partidocracia que têm arruinado o futuro do país;

4) manter a trajetória (imposta pela Alemanha e pelos credores) da redução do défice e da dívida públicos;

5) apoiar estrategicamente todas as indústrias exportadoras, a começar pelo turismo, indústrias tradicionais (têxteis e calçado e maquinaria), a horticultura, a vinha, a produção de fruta e a olivicultura, os serviços florestais certificados, a requalificação das fileiras do mármore, granito e outras rochas decorativas, a exploração sustentável dos metais raros, a aquicultura em mar aberto, e, finalmente, as indústrias de conhecimento e prestação de serviços cognitivos (nomeadamente na esfera das redes 5G, computação quântica, robótica e nanorobótica, e medicina molecular).

NOTA

States-gold-cryptos: the three pillars of the next international currency

...globalized human society is trying to find solutions between maintaining open participation in the world, refocusing on regions of economic activity, reinventing national added value, and optimizing the degree of anchoring to the reality that cities provide. Solutions capable of integrating all these levels exist thanks to new technologies and the networking model in general.

It is in this context that we must place the reflections currently being carried out by the international bodies in charge of conceiving the next world monetary system – reflections made more urgent by the dollar’s return home. In monetary terms, if we combine new technologies (cryptocurrencies, virtual currencies), the mandatory global dimension, the need to re-anchor the system and the inevitability of states, some solutions emerge: a mix of monetary virtualisation offset by the support of gold, all guaranteed by the only level of governance connected to citizens i.e. the State. One can then imagine an international monetary system technologically unified by the blockchain, anchored in national gold reserves that are networked through it and embodied in national denominations: crypto-dollars/Swiss francs/yuan… supported by gold.

Let’s look now at the current events which seem to be heading in this direction...

[...]

In monetary terms, if we combine new technologies (cryptocurrencies, virtual currencies), the mandatory global dimension, the need to re-anchor the system and the inevitability of states, some solutions emerge: a mix of monetary virtualisation offset by the support of gold, all guaranteed by the only level of governance connected to citizens i.e. the State. One can then imagine an international monetary system technologically unified by the blockchain, anchored in national gold reserves that are networked through it and embodied in national denominations: crypto-dollars/Swiss francs/yuan… supported by gold.

Let’s look now at the current events which seem to be heading in this direction.

Beyond the various withdrawals, openness to the world remains (e.g. tourism)

Despite the many tensions at the international level, on an individual basis, the will to get together and interact with other cultures remains strong. In fact, away from the major conflicts, tourism on a global scale is experiencing strong growth, with about 100 million people moving from one country to another each month as visitors. In total, in 2017, 1.4 billion people made the decision, of their own free will, to experience another way of life. France and Spain are the most visited countries, with 87 million and 82 million international tourists respectively, followed by the United States (77 million tourists) and China (60 million tourists).

In 2017, tourism worldwide grew by 7%, well above the forecasts of the UNWTO (World Tourism Organisation), which forecasted a 3.8% growth.

These figures shed light on the dynamics being generated at a human level. They show that, beyond potential trade wars or other diplomatic tensions, there is a greater than expected appetite for abroad, near or far.

The current appetite for global currencies

In the same vein, beyond the populist and nationalist movements, we have seen over the past two years how fond people are of these de facto global currencies called cryptocurrencies. Although there are still few users in comparison to the world’s population, the fact remains that the trend is rising, thanks to the integration of cryptocurrencies within popular services. We can mention here the most emblematic projects already deployed or announced such as Reddit, Telegram, Facebook or even the browser Brave...

Read more in GEAB 132

Atualizado: 17/8/2019 20:41

{kind=link}

{kind=link}

{kind=link}